Haftpflichtversicherung für Lehrer: Warum private Haftpflicht und Diensthaftpflicht so wichtig sind

Wer kennt es nicht? Du bist mit Freund unterwegs, ihr sitzt entspannt im Café oder lauft gemeinsam durch die Stadt – und plötzlich passiert es: Dir rutscht das Handy eines Freundes aus der Hand und fällt auf den Boden. Das Display ist komplett zerstört.

Die Stimmung ist erst einmal dahin, denn so ein Schaden kann schnell mehrere hundert Euro kosten. Und genau in diesem Moment stellt sich die Frage:

Wer bezahlt eigentlich dafür?

Grundsätzlich gilt in Deutschland: Wenn du einer anderen Person einen Schaden zufügst, haftest du dafür mit deinem gesamten Vermögen – auch dann, wenn der Schaden versehentlich passiert ist.

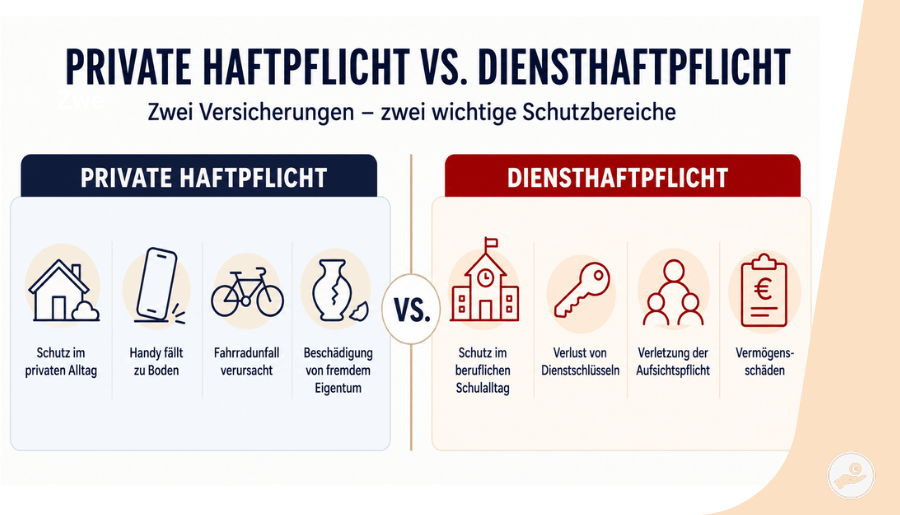

Genau deshalb gehört eine private Haftpflichtversicherung zu den wichtigsten Versicherungen überhaupt. Sie schützt dich vor hohen Kosten im Alltag und übernimmt berechtigte Schäden, die du anderen zufügst.

Was viele Lehrer und Referendar allerdings nicht wissen:

Eine normale private Haftpflichtversicherung reicht für den Schulalltag häufig nicht aus.

Denn der Irrglaube, dass der Dienstherr automatisch immer für alles haftet, kann im Ernstfall teuer werden. Wenn du während deiner Tätigkeit grob fahrlässig handelst, kann der Dienstherr sogenannte Regressansprüche an dich weitergeben.

Und genau hier kommt die Diensthaftpflichtversicherung ins Spiel.

Eine gute Haftpflichtversicherung für Lehrer sollte deshalb nicht nur dein Privatleben absichern, sondern auch deine beruflichen Risiken im Schuldienst berücksichtigen – zum Beispiel bei Aufsichtspflichtverletzungen, verlorenen Dienstschlüsseln oder Vermögensschäden.

In diesem Artikel erfährst du:

- was eine private Haftpflichtversicherung ist

- warum Lehrer zusätzlich eine Diensthaftpflichtversicherung brauchen

- welche Schäden im Schulalltag abgesichert sein sollten

- worauf du bei der Auswahl achten solltest

- was eine gute Absicherung ungefähr kostet

Aus der Praxis sehe ich immer wieder, dass gerade junge Lehrkräfte und Referendar dieses Thema unterschätzen. Dabei kann eine fehlende Absicherung im Ernstfall schnell sehr teuer werden.

Inhaltsverzeichnis

- Was ist eine private Haftpflichtversicherung?

- Welche Leistungen sollte eine gute Haftpflichtversicherung enthalten?

- Warum reicht die Privathaftpflicht für Lehrer nicht aus?

- Was ist eine Diensthaftpflichtversicherung?

- Welche Schäden sind bei Lehrer abgesichert?

- Worauf solltest du bei einer Diensthaftpflichtversicherung achten?

- Was kostet eine Haftpflichtversicherung für Lehrer?

- Fazit: Warum Lehrer auf diese Absicherung nicht verzichten sollten

- FAQ zur Haftpflichtversicherung für Lehrer

Was ist eine private Haftpflichtversicherung?

Eine private Haftpflichtversicherung schützt dich vor den finanziellen Folgen, wenn du anderen Personen versehentlich einen Schaden zufügst.

Denn gesetzlich bist du verpflichtet, für verursachte Schäden aufzukommen – und zwar unbegrenzt mit deinem gesamten Vermögen.

Das bedeutet: Selbst ein kleiner Fehler kann enorme finanzielle Folgen haben.

Ein typisches Beispiel ist das heruntergefallene Smartphone eines Freundes. Aber auch deutlich größere Schäden sind möglich. Stell dir vor, du verursachst mit dem Fahrrad einen Unfall oder beschädigst versehentlich fremdes Eigentum.

Ohne private Haftpflichtversicherung müsstest du die Kosten selbst tragen.

Viele meiner Kund sind überrascht, wie schnell Schadenssummen in den fünf- oder sogar sechsstelligen Bereich steigen können. Genau deshalb gehört die private Haftpflichtversicherung zu den wichtigsten Versicherungen überhaupt.

Für Lehrer ist sie die Grundlage. Aber sie ist nicht automatisch ausreichend.

Warum reicht die Privathaftpflicht für Lehrer nicht aus?

Für Lehrer und Referendar reicht eine normale private Haftpflichtversicherung in der Regel nicht aus.

Der Grund: Schäden während deiner beruflichen Tätigkeit sind darüber meistens nicht abgesichert.

Viele gehen davon aus, dass der Dienstherr automatisch für alle Schäden aufkommt. Das stimmt aber nur teilweise.

Bei leichter oder mittlerer Fahrlässigkeit übernimmt der Dienstherr in vielen Fällen tatsächlich die Kosten. Anders sieht es jedoch bei grober Fahrlässigkeit aus.

In solchen Fällen kann der Dienstherr Regressansprüche gegen dich geltend machen.

Das bedeutet: Du musst möglicherweise selbst für den entstandenen Schaden aufkommen.

Und genau hier liegt das große Risiko.

Denn gerade im Schulalltag entstehen schnell Situationen, in denen hohe Schadenssummen möglich sind – etwa bei Aufsichtspflichtverletzungen, Unfällen auf Klassenfahrten oder verlorenen Dienstschlüsseln.

Aus der Praxis sehe ich immer wieder, dass Lehrkräfte sich dieser Gefahr gar nicht bewusst sind. Viele gehen davon aus, bereits vollständig abgesichert zu sein, obwohl der berufliche Teil fehlt.

Was ist eine Diensthaftpflichtversicherung?

Eine Diensthaftpflichtversicherung ist eine berufliche Haftpflichtversicherung für Lehrer und Referendar.

Sie schützt dich bei Schäden, die während deiner dienstlichen Tätigkeit entstehen können.

Das betrifft nicht nur den Unterricht selbst, sondern auch:

- Pausenaufsichten

- Klassenfahrten

- Ausflüge

- Schulveranstaltungen

- Wandertage

- schulische Auslandsaufenthalte

Gerade im Lehrerberuf trägst du täglich Verantwortung für andere Menschen. Deshalb kann bereits eine kurze Unachtsamkeit erhebliche Konsequenzen haben.

Ein typisches Beispiel:

Du verlässt als Chemielehrer kurz den Klassenraum und währenddessen verletzt sich ein Schüler bei einem Experiment. Oder du übersiehst während der Pausenaufsicht eine gefährliche Situation auf dem Schulhof.

Ohne passende Diensthaftpflichtversicherung können daraus schnell hohe finanzielle Forderungen entstehen.

Deshalb sollte eine gute Haftpflichtversicherung für Lehrer immer prüfen, ob die Diensthaftpflicht enthalten ist oder sinnvoll ergänzt werden sollte.

Welche Schäden deckt die Dienst-Haftpflicht für Lehrkräfte ab?

Eine Diensthaftpflichtversicherung kann grundsätzlich drei Schadenarten abdecken:

- Sachschäden

- Personenschäden

- Vermögensschäden

Gerade im Schulalltag sind alle drei Bereiche relevant.

Sachschäden

Sachschäden entstehen, wenn Gegenstände oder Objekte beschädigt werden.

Im Schulalltag kann das schneller passieren, als man denkt.

Typische Beispiele sind:

- verlorene Dienstschlüssel

- beschädigte Schulmöbel

- Schäden an technischen Geräten

- falsche Bedienung des Kopierers

- beschädigte Whiteboards

Besonders kritisch sind verlorene Dienstschlüssel. Wenn dadurch eine komplette Schließanlage ausgetauscht werden muss, können schnell hohe Kosten entstehen.

Personenschäden

Personenschäden betreffen Verletzungen von Personen, für die du als Lehrkraft verantwortlich bist.

Dazu gehören beispielsweise:

- Verletzungen während der Pausenaufsicht

- Rangeleien auf dem Schulhof

- Unfälle während des Unterrichts

- Verletzungen auf Klassenfahrten oder Ausflügen

- Unfälle bei Experimenten im Chemie- oder Physikunterricht

Gerade bei Aufsichtspflichtverletzungen können die finanziellen Folgen erheblich sein.

Denn hier entstehen oft nicht nur Behandlungskosten, sondern auch Schmerzensgeldforderungen oder langfristige Folgekosten.

Verlässt beispielsweise eine Lehrkraft kurz den Chemieraum und währenddessen passiert ein Unfall mit Chemikalien, kann das schnell schwerwiegende Konsequenzen haben.

Vermögensschäden

Vermögensschäden entstehen, wenn dem Dienstherrn oder einer anderen Partei durch dein fahrlässiges Verhalten ein finanzieller Nachteil entsteht.

Beispiele dafür sind:

- fehlerhafte Bestellungen

- mangelnde Recherche

- verlorene Klassenkassen

- organisatorische Fehler

- unsorgfältiges Handeln

- unnötige Mehrkosten durch Fehlentscheidungen

Darunter kann zum Beispiel fallen, wenn für neue Whiteboards nicht genügend Alternativangebote eingeholt werden und der Schule dadurch unnötige Mehrkosten entstehen.

Viele unterschätzen solche Schäden massiv, obwohl sie im Schulalltag durchaus vorkommen können.

Worauf solltest du bei einer Diensthaftpflichtversicherung achten?

Nicht jede Diensthaftpflichtversicherung bietet automatisch einen guten Schutz. Deshalb solltest du Tarife sorgfältig vergleichen.

Wichtig ist vor allem ein möglichst umfangreicher Geltungsbereich.

Die Versicherung sollte nicht nur im Klassenzimmer greifen, sondern auch bei:

- Klassenfahrten

- Ausflügen

- Schulveranstaltungen

- Wandertagen

- Auslandsaufenthalten

- Pausenaufsichten

Ebenso entscheidend ist eine ausreichend hohe Deckungssumme.

Denn bei zu niedrigen Versicherungssummen riskierst du, dass ein Teil des Schadens nicht übernommen wird.

Gerade Personenschäden können sehr teuer werden. Deshalb sollte hier nicht an der falschen Stelle gespart werden.

Achte außerdem darauf, ob folgende Punkte enthalten sind:

- Dienstschlüsselverlust

- Vermögensschäden

- grobe Fahrlässigkeit

- Tätigkeit im Referendariat

- schulische Veranstaltungen außerhalb des Unterrichts

- Auslandsaufenthalte mit Schulbezug

Aus der Praxis zeigt sich immer wieder: Gute Tarife kosten häufig nur minimal mehr, bieten aber einen deutlich besseren Schutz.

Was kostet eine Haftpflichtversicherung für Lehrer?

Die gute Nachricht: Eine Haftpflichtversicherung für Lehrer ist vergleichsweise günstig.

Grundsätzlich gibt es zwei Möglichkeiten.

Wenn du bereits eine private Haftpflichtversicherung besitzt, kannst du bei einigen Anbietern eine separate Diensthaftpflichtversicherung ergänzen.

Je nach Tarif kostet diese häufig nur zwischen 12 und 30 Euro pro Jahr.

In vielen Fällen ist es jedoch sinnvoller, direkt eine private Haftpflichtversicherung inklusive Diensthaftpflichtversicherung abzuschließen.

Bei guten Anbietern liegen die Kosten dafür häufig zwischen 50 und 60 Euro jährlich.

Dafür erhältst du Schutz für Privatleben und Beruf in einer einzigen Police.

Vergleicht man diese Beiträge mit möglichen Schadenssummen, wird schnell klar, warum diese Absicherung für Lehrer so wichtig ist.

Fazit: Warum Lehrer auf diese Absicherung nicht verzichten sollten

Eine private Haftpflichtversicherung gehört zu den wichtigsten Versicherungen überhaupt. Für Lehrer und Referendar reicht sie allein jedoch meist nicht aus.

Denn im Schulalltag entstehen schnell Situationen, in denen hohe Schäden verursacht werden können. Gerade bei grober Fahrlässigkeit kann der Dienstherr Regressansprüche gegen dich geltend machen.

Die Diensthaftpflichtversicherung schützt dich genau in solchen Fällen vor erheblichen finanziellen Risiken.

Und das Beste daran: Der Schutz kostet häufig nur wenige Euro im Monat, kann dich im Ernstfall aber vor sehr hohen Kosten bewahren.

Wenn du unsicher bist, ob deine aktuelle Haftpflichtversicherung wirklich zu deinem Beruf als Lehrkraft passt, kann es sinnvoll sein, den Vertrag einmal prüfen zu lassen.

So bekommst du Klarheit, ob deine private Haftpflicht reicht, ob eine Diensthaftpflicht enthalten ist oder ob eine Ergänzung sinnvoll wäre.

Über mich – Hendrik Hamel

Hi, ich bin Hendrik Hamel, unabhängiger Finanz- und Versicherungsmakler – spezialisiert auf (angehende) Lehrkräfte.

Seit 2017 berate ich komplett digital und habe über 2 000 Lehrkräfte durch alle Stationen ihrer Laufbahn begleitet – vom Studium bis in den Ruhestand.

Ich erkläre komplexe Themen verständlich, ohne Druck – und arbeite nicht für die Versicherungen, sondern kann als Makler auf alle Anbieter zurückgreifen.

Meine Mission: Dir den Kopf frei machen, damit du dich auf deinen Beruf konzentrieren kannst.

Dein nächster Schritt – lass uns deine Absichung gemeinsam prüfen

Du hast Fragen zu deiner Absicherung als Lehrer*in?

👉 Buche dir jetzt einen Termin für ein persönliches Gespräch oder schreib mir eine Nachricht.

Gemeinsam prüfen wir, ob deine Versicherungen wirklich optimal auf dich zugeschnitten ist – unabhängig, digital und verständlich.

Denn gerade als Lehrkraft solltest du in Sachen Versicherung ,Vorsorge und Finanzen keine Kompromisse eingehen. 😊

Weiterführende Blogartikel:

Du bist (angehende) Lehrkraft und möchtest dich privat krankenversichern?

Dann kann ich dir folgende Blogartikel empfehlen:

🔗 Diensthaftpflicht Lehrer: Warum du als Lehrkraft unbedingt richtig abgesichert sein solltest

🔗 Welche Versicherungen für das Referendariat?

🔗 5 Tipps für die private Krankenversicherung als angehende*r Lehrer *in

Häufige Fragen zum Altersvorsorgedepot für Lehrer

Brauchen Lehrer eine spezielle Haftpflichtversicherung?

Ja. Lehrer sollten neben der privaten Haftpflicht auch prüfen, ob eine Diensthaftpflichtversicherung enthalten ist. Denn berufliche Schäden im Schulalltag sind über eine normale Privathaftpflicht meist nicht ausreichend abgesichert.

Reicht eine private Haftpflichtversicherung für Lehrer aus?

In der Regel nicht. Eine private Haftpflichtversicherung schützt dich vor privaten Schäden. Für berufliche Risiken im Schuldienst brauchst du zusätzlich eine Diensthaftpflichtversicherung oder einen Tarif, der diese einschließt.

Was ist der Unterschied zwischen Privathaftpflicht und Diensthaftpflicht?

Die Privathaftpflicht schützt dich im privaten Alltag. Die Diensthaftpflicht schützt dich bei Schäden, die während deiner beruflichen Tätigkeit als Lehrkraft entstehen können.

Brauchen Referendar bereits eine Diensthaftpflichtversicherung?

Ja. Auch Referendar tragen bereits Verantwortung im Schulalltag und können für Schäden haftbar gemacht werden. Deshalb ist eine Diensthaftpflichtversicherung schon im Referendariat sinnvoll.

Für wen Was kostet eine Haftpflichtversicherung für Lehrer? sich ein Altersvorsorgedepot besonders?

Eine separate Diensthaftpflichtversicherung kostet häufig zwischen 12 und 30 Euro pro Jahr. Kombinierte Tarife aus privater Haftpflicht und Diensthaftpflicht liegen oft bei etwa 50 bis 60 Euro jährlich.

Sind Klassenfahrten und Ausflüge mitversichert?

Gute Tarife schließen Klassenfahrten, Ausflüge, Wandertage und schulische Veranstaltungen mit ein. Genau deshalb lohnt sich ein genauer Blick in die Versicherungsbedingungen.

Wo finde ich Erfahrungsberichte von anderen Lehrkräften?

Der Großteil meiner Kunden sind Lehramtsstudierende, Referendare oder Lehrer:innen. Ich teile regelmäßig Feedback auf meiner Webseite, zusätzlich findest du über 60 Bewertungen meiner Kunden auf Google.