Was bedeutet „Mitversicherung eines Kindes in der privaten Krankenversicherung“?

Die Mitversicherung eines Kindes in der privaten Krankenversicherung (PKV) bedeutet, dass ein Kind – meist mit Beihilfeanspruch – einen eigenen privaten Versicherungsvertrag erhält. Anders als in der gesetzlichen Krankenversicherung gibt es in der PKV keine beitragsfreie Familienversicherung. Stattdessen wird das Kind individuell versichert – häufig mit 80 % Beihilfe und 20 % Restkostenversicherung.

Mitversicherung Kind PKV: Das erfährst du in diesem Blog

Ein Kind zu bekommen ist eine der schönsten – und gleichzeitig verantwortungsvollsten – Phasen im Leben.

Neben Windeln, U-Untersuchungen und Schlafmangel stellt sich schnell eine wichtige Frage:

Wie versichere ich mein Kind richtig – wenn ich selbst als Lehrer:in privat krankenversichert und beihilfeberechtigt bin?

Gerade bei der Mitversicherung von Kindern in der privaten Krankenkasse gelten besondere Regeln.

Und diese unterscheiden sich deutlich von denen gesetzlich versicherter Eltern.

In diesem Artikel bekommst du eine klare Entscheidungsgrundlage:

-

Welche Optionen gibt es?

-

Wann ist Familienversicherung möglich?

-

Was regelt §10 SGB V?

-

Welche Fristen musst du unbedingt einhalten?

-

Und wann ist die PKV mit Beihilfe besonders sinnvoll?

Gesetzlich oder privat? Die Grundsatzentscheidung

Grundsätzlich gibt es zwei Wege:

-

Gesetzliche Familienversicherung

-

Private Krankenversicherung mit Beihilfe

Pauschale Empfehlungen sind hier nicht seriös – aber es gibt klare Rahmenbedingungen, die dir die Entscheidung erleichtern.

Die Wahl hängt vor allem ab von:

-

Einkommen beider Elternteile

-

Versicherungsstatus der Eltern

-

Bundesland (z. B. Sonderfall Hessen)

-

Leistungsanspruch durch Beihilfe

-

Deinem persönlichen Anspruch an medizinische Versorgung

Gesetzliche Familienversicherung – Wann ist sie möglich?

Die gesetzliche Familienversicherung ist beitragsfrei – wenn die Voraussetzungen erfüllt sind.

Vorteile der GKV:

✔ Kein zusätzlicher Beitrag

✔ Keine Gesundheitsprüfung

✔ Keine Vorkasse

✔ Umfassende Vorsorgeprogramme

Gerade bei Frühgeburten oder Vorerkrankungen bietet die GKV maximale Sicherheit ohne Risikozuschläge.

Aber:

Leistungsumfang ist standardisiert.

Für Kieferorthopädie, alternative Medizin oder Sehhilfen sind oft Zusatzversicherungen nötig.

Private Krankenversicherung für Kinder – Warum sie für Lehrer oft sinnvoll ist

Für verbeamtete Lehrer:innen ist die Situation besonders:

👉 Kinder erhalten in den meisten Bundesländern 80 % Beihilfeanspruch.

👉 Die PKV deckt nur noch 20 % Restkosten.

Das macht die Mitversicherung von Kindern in der privaten Krankenkasse überraschend günstig – meist zwischen 40 und 60 Euro monatlich.

Vorteile der PKV für Kinder:

✔ Kürzere Wartezeiten

✔ Zugang zu Spezialist:innen

✔ Hochwertige kieferorthopädische Versorgung

✔ Hohe Brillenzuschüsse

✔ Naturheilverfahren häufig inkludiert

✔ Bessere psychologische Versorgung

Gerade im Bereich Kinder- und Jugendmedizin kann das langfristig einen Unterschied machen.

Beihilfe für Kinder – Was viele unterschätzen

Die Beihilfe ist der entscheidende Hebel.

In fast allen Bundesländern übernimmt der Dienstherr 80 % der Krankheitskosten für dein Kind.

Du versicherst also nur 20 % privat – bekommst aber nahezu Vollleistung.

Achtung: Hessen als Sonderfall

In Hessen gilt eine Besonderheit:

Ist dein Kind theoretisch beitragsfrei über den gesetzlich versicherten Elternteil versicherbar,

→ wird keine Beihilfe gewährt.

Dann bleiben nur zwei Optionen:

-

Gesetzliche Familienversicherung

-

Private Vollversicherung ohne Beihilfe (deutlich teurer)

Wenn du in Hessen lebst, kläre das unbedingt vor Geburt schriftlich mit der Beihilfestelle.

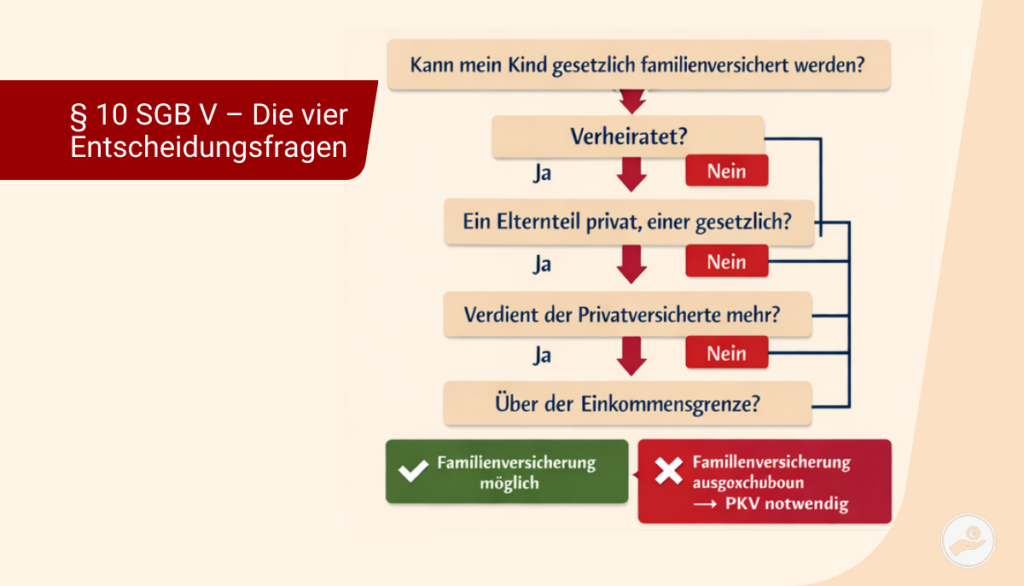

§ 10 SGB V – Die vier Entscheidungsfragen

Rechtsgrundlage ist § 10 Sozialgesetzbuch V (SGB V), der die Voraussetzungen der beitragsfreien Familienversicherung regelt.

Ob dein Kind gesetzlich familienversichert werden darf, entscheidet also der § 10 SGB V.

Frage 1: Seid ihr verheiratet?

Nein → freie Wahl

Ja → weiter

Frage 2: Ist ein Elternteil privat, der andere gesetzlich versichert?

Nein → klare Regelung

Ja → weiter

Frage 3: Verdient der privatversicherte Elternteil mehr?

Nein → GKV-Familienversicherung möglich

Ja → weiter

Frage 4: Liegt das Einkommen über der Jahresarbeitsentgeltgrenze?

Nein → Familienversicherung möglich

Ja → Familienversicherung ausgeschlossen

Dann bleibt nur:

-

PKV für das Kind

-

oder freiwillige GKV mit eigenem Beitrag

Hier entstehen oft Fehlannahmen.

Viele glauben, sie hätten Wahlfreiheit – das Gesetz entscheidet jedoch mit.

§ 198 VVG – Die 2-Monats-Frist nach Geburt

Rechtsgrundlage ist § 198 Versicherungsvertragsgesetz (VVG) zur Kindernachversicherung.

Wenn du dein Kind privat versichern möchtest, ist diese Frist entscheidend:

👉 Zwei Monate ab Geburt

👉 Antrag ohne Gesundheitsprüfung

👉 Rückwirkender Schutz ab Geburtstag

Voraussetzungen:

-

Ein Elternteil ist seit mindestens 3 Monaten privat versichert

-

Tarif des Kindes darf nicht besser sein als der des Elternteils

Verpasst du diese Frist, drohen:

-

Gesundheitsprüfung

-

Risikozuschläge

-

Leistungsausschlüsse

-

im schlimmsten Fall Ablehnung

Mein Rat: Kläre alles bereits während der Schwangerschaft.

Fazit: Was ist die richtige Entscheidung?

Eltern zu werden bedeutet viele wichtige Entscheidungen – eine davon ist die Krankenversicherung für dein Kind. Sie beeinflusst langfristig die medizinische Versorgung, eure finanzielle Situation und euer Sicherheitsgefühl.

Die gesetzliche Krankenversicherung (GKV) ist beitragsfrei (wenn die Voraussetzungen erfüllt sind), unkompliziert und einfach.

Die private Krankenversicherung (PKV) bietet stärkere Leistungen, mehr Flexibilität und individuellere Betreuung. Für verbeamtete Lehrer:innen mit Beihilfe ist sie oft finanziell sinnvoll und langfristig vorteilhaft – besonders bei rechtzeitiger Planung.

Welche Lösung die richtige ist, hängt nicht nur vom Geld ab, sondern von eurem Sicherheitsbedürfnis, eurem Leistungsanspruch, eurer Familiensituation und eurem Bundesland.

Dein nächster Schritt:

Wenn du unsicher bist,

wenn du in Hessen lebst,

wenn du wissen willst, ob § 10 SGB V bei euch greift,

oder wenn du die Fristen nicht verpassen möchtest:

Ich schaue mir deine Situation gerne in Ruhe an – ohne Druck, ohne Verpflichtung.

👉 Hier kannst du dir einen Termin sichern

Am Ende entscheidest du – ich sorge nur dafür, dass du alle Fakten kennst.

Weiterführende Blogartikel:

Du bist (angehende) Lehrkraft und möchtest dich privat krankenversichern?

Dann kann ich dir folgende Blogartikel empfehlen:

🔗 Altersvorsorge als Beamter -brauchst du als Lehrkraft überhaupt eine zusätzliche Altersvorsorge?

🔗 So sparst du clever für deine Kinder oder Enkelkinder

🔗 Diensthaftpficht Lehrer:Warum du unbedingt richtig abgesichert sein solltest

❓ Häufige Fragen zum Mitversicherung der Kinder von Lehrkräften

Muss ich mein Kind automatisch privat versichern?

Nein. Ob das möglich oder nötig ist, hängt von § 10 SGB V ab

Wie hoch ist der Beitrag für ein Kind in der PKV?

Meist zwischen 40 und 60 Euro bei Beihilfeanspruch

Gilt die Beihilfe automatisch?

Nein, sie muss beantragt werden.

Was passiert, wenn ich die 2-Monats-Frist verpasse?

Dann wird dein Kind wie ein Neukunde geprüft.

Kann ich später von PKV zurück in GKV?

Für Kinder ja – unter bestimmten Voraussetzungen.

Wo finde ich Erfahrungsberichte von anderen Lehrkräften?

Der Großteil meiner Kunden sind Lehramtsstudierende, Referendare oder Lehrer:innen. Ich teile regelmäßig Feedback auf meiner Webseite, zusätzlich findest du über 60 Bewertungen meiner Kunden auf Google.